當前位置:

首頁 >

關于我們 >

新聞資訊 > 緊急通知!不是專票也可以抵扣進項稅額!趕緊來看!

進項稅額,是指納稅人購進貨物、加工修理修配勞務、服務、無形資產或者不動產,支付或者負擔的增值稅額。那么,目前可以作為進項稅額抵扣的票據憑證有哪些呢?不予抵扣的進項抵扣有哪些?我們一起來看吧~

一、可以作為進項稅額抵扣的票據憑證

特別提醒:

1、《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十六條規定:

納稅人取得的增值稅扣稅憑證不符合法律、行政法規或者國家稅務總局有關規定的,其進項稅額不得從銷項稅額中抵扣。

納稅人憑完稅憑證抵扣進項稅額的,應當具備書面合同、付款證明和境外單位的對賬單或者發票。資料不全的,其進項稅額不得從銷項稅額中抵扣。

2、《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十六條規定:

納稅人取得的增值稅扣稅憑證不符合法律、行政法規或者國家稅務總局有關規定的,其進項稅額不得從銷項稅額中抵扣。

納稅人憑完稅憑證抵扣進項稅額的,應當具備書面合同、付款證明和境外單位的對賬單或者發票。資料不全的,其進項稅額不得從銷項稅額中抵扣。

看完上邊這些發票可以抵扣,你是不是又學到了什么。

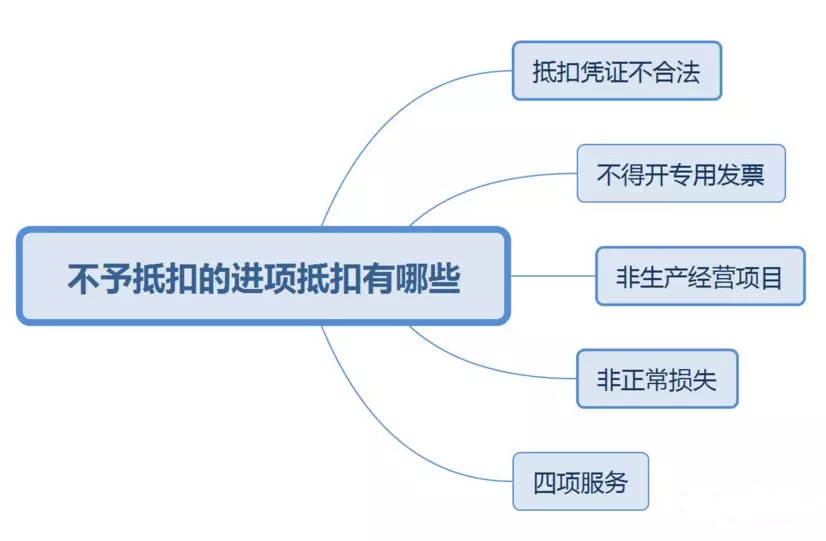

下面給大家重點講解一下,最新進項稅額不予抵扣的5種情形!

二、匯總!最新進項稅額不予抵扣的5種情形!

《關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號,以下簡稱39號公告)規定了納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。今天我們從這個熱點展開,總結最新進項稅額不予抵扣的五種情形。

01、取得了不符合規定的抵扣憑證

現階段,可抵扣進項稅額的憑證有哪些?各是如何抵扣稅款的?

(一)增值稅專用發票、機動車銷售統一發票、收費公路通行費增值稅電子普通發票:需要認證或通過勾選確認方式抵扣票面稅額;

(二)海關進口增值稅專用繳款書:需要報送《海關完稅憑證抵扣清單》,申請稽核比對;

(三)農產品收購發票或者銷售發票、橋、閘通行費發票:

1.從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的,以增值稅專用發票上注明的金額和9%的扣除率計算進項稅額;

2.取得(開具)農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上注明的農產品買價和9%的扣除率計算進項稅額。

3.納稅人購進用于生產銷售或委托受托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅率。

4.納稅人購進農產品既用于生產銷售或委托受托加工13%稅率貨物又用于生產銷售其他貨物服務的,應當分別核算用于生產銷售或委托受托加工13%稅率貨物和其他貨物服務的農產品進項稅額。未分別核算的,統一以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農產品收購發票或銷售發票上注明的農產品買價和9%的扣除率計算進項稅額。

5.橋、閘通行費以通行費發票為抵扣憑證,計算抵扣增值稅。橋、閘通行費可抵扣進項稅額=橋、閘通行費發票上注明的金額÷(1+5%)×5%

(四)完稅憑證:應當具備書面合同、付款證明和境外單位的對賬單或者發票。資料不全的,其進項稅額不得從銷項稅額中抵扣。

(五)購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣,納稅人未取得增值稅專用發票的,暫按照以下規定確定進項稅額:

1.取得增值稅電子普通發票的,為發票上注明的稅額;

2.取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

3.取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

4. 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進項稅額:公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

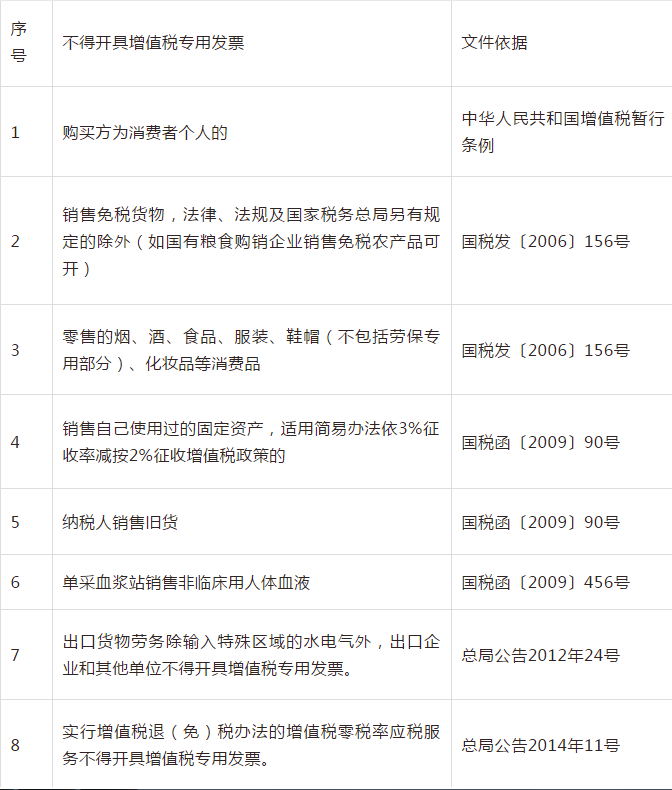

02、不得開具增值稅專用發票的項目不得抵扣進項稅額

03、用于非生產經營項目的進項稅額不得抵扣

用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務、服務、無形資產和不動產;

(一)增值稅遵循征扣稅一致的原則,征多少扣多少,未征稅或免稅則不扣稅。購進的用于集體福利或個人消費的貨物及其他應稅行為,并非用于企業生產經營,也就無權要求抵扣稅款。

(二)增值稅是對消費行為征稅,交際應酬消費是一種生活性消費活動,并且交際應酬消費和個人消費難以準確劃分,因此規定交際應酬消費和個人消費都不予抵扣稅款。

(三)涉及的固定資產、無形資產、不動產,僅指專用于上述項目的固定資產、無形資產、不動產。發生兼用于上述項目的可以抵扣。 因為固定資產、無形資產、不動產項目發生兼用情況的較多,且比例難以準確區分。政策選取了有利于納稅人的特殊處理原則。

(四)納稅人購進其他權益性無形資產無論是專用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費,還是兼用于上述不允許抵扣項目,均可以抵扣進項稅額。原因是由于其他權益性無形資產涵蓋面非常廣,往往涉及納稅人生產經營的各個方面,沒有具體使用對象。

04、用于非正常損失項目的進項稅額不得抵扣

(一)非正常損失的購進貨物,以及相關的加工修理修配勞務和交通運輸服務。

(二)非正常損失的在產品、產成品所耗用的購進貨物(不包括固定資產)、加工修理修配勞務和交通運輸服務。

(三)非正常損失的不動產,以及該不動產所耗用的購進貨物、設計服務和建筑服務。

(四)非正常損失的不動產在建工程所耗用的購進貨物、設計服務和建筑服務。

納稅人新建、改建、擴建、修繕、裝飾不動產,均屬于不動產在建工程。

根據《營業稅改征增值稅試點實施辦法》(財稅〔2016〕36號附件1)第二十八條第三款規定,非正常損失是指因管理不善造成貨物被盜、丟失、霉爛變質,以及因違反法律法規造成貨物或者不動產被依法沒收、銷毀、拆除的情形。上述非正常損失是由納稅人自身原因造成導致,其損失不應由國家承擔,因而納稅人無權要求抵扣進項稅額。并非所有發生毀損的不動產均不得進項抵扣,只有違反法律法規造成不動產被依法沒收、銷毀、拆除情形的,才需要對不動產的進項稅額作進項轉出的處理。

05、購進的貸款服務、餐飲服務、居民日常服務和娛樂服務不得抵扣

(一)貸款服務利息支出進項稅額不得抵扣,因為不符合增值稅鏈條關系,按照增值稅“道道征道道扣”的原則,對居民存款利息未征稅,因此對貸款利息支出進項稅額不予抵扣。

(二)一般納稅人購買餐飲服務、居民日常服務和娛樂服務,難以準確界定接受勞務的對象是企業還是個人,因此進項稅額不得從銷項稅額中抵扣。住宿服務和旅游服務未列入不得抵扣項目,因為這兩個行業屬于公私消費參半的行業。

(三)旅客運輸服務也是屬于難以準確界定是個人消費還是企業消費,為什么39號公告規定納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣?分析原因如下:

1.購買方可提供相應的資料證明其所購買的運輸服務是用于生產經營而不是用于個人消費。

2.客運行業實名制和增值稅發票系統升級版以及增值稅電子發票系統的發展,為增值稅發票的開具方發票信息和接受方發票信息實時比對提供了可能。

3.差旅費、交通費屬于與企業生產經營相關的費用,會轉換到產品或服務的成本中去。假設最終產品每100元中含有5元的差旅費成本,對銷項征稅,但進項不得抵扣(上游運輸企業已交過稅),造成重復征稅,使增值稅抵扣鏈條斷裂。

4.差旅費發生較多的行業,一般是人工成本比重較大的企業,如現代服務業、外包服務業,可抵扣進項稅額較少,如果能夠允許抵扣客運發票將減輕這些行業的稅負。

綜上,我們從增值稅原理出發,梳理了進項稅額不予抵扣的五種情形,分別是取得不符合規定的抵扣憑證,對不得開具增值稅專用發票的項目開具了專用發票,用于非生產經營、非正常損失項目,以及購進貸款服務、餐飲服務、居民日常服務和娛樂服務的進項稅額不得抵扣。

400-861-3881

400-861-3881