當(dāng)前位置:

首頁(yè) >

關(guān)于我們 >

新聞資訊 > 2019年增值稅新稅率記起來真的太太太太簡(jiǎn)單啦!

- 01 -

關(guān)于降低增值稅稅率

2019年4月1日起,增值稅一般納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用16%稅率的,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。

注意要點(diǎn):

(一)適用原稅率還是適用新稅率,要按照納稅義務(wù)發(fā)生時(shí)間來確定。拿最高檔稅率舉個(gè)例子,納稅義務(wù)發(fā)生時(shí)間在4月1日前的,就按照16%稅率開票交稅,若納稅義務(wù)發(fā)生時(shí)間在4月1日以后,就按照13%稅率開票交稅。

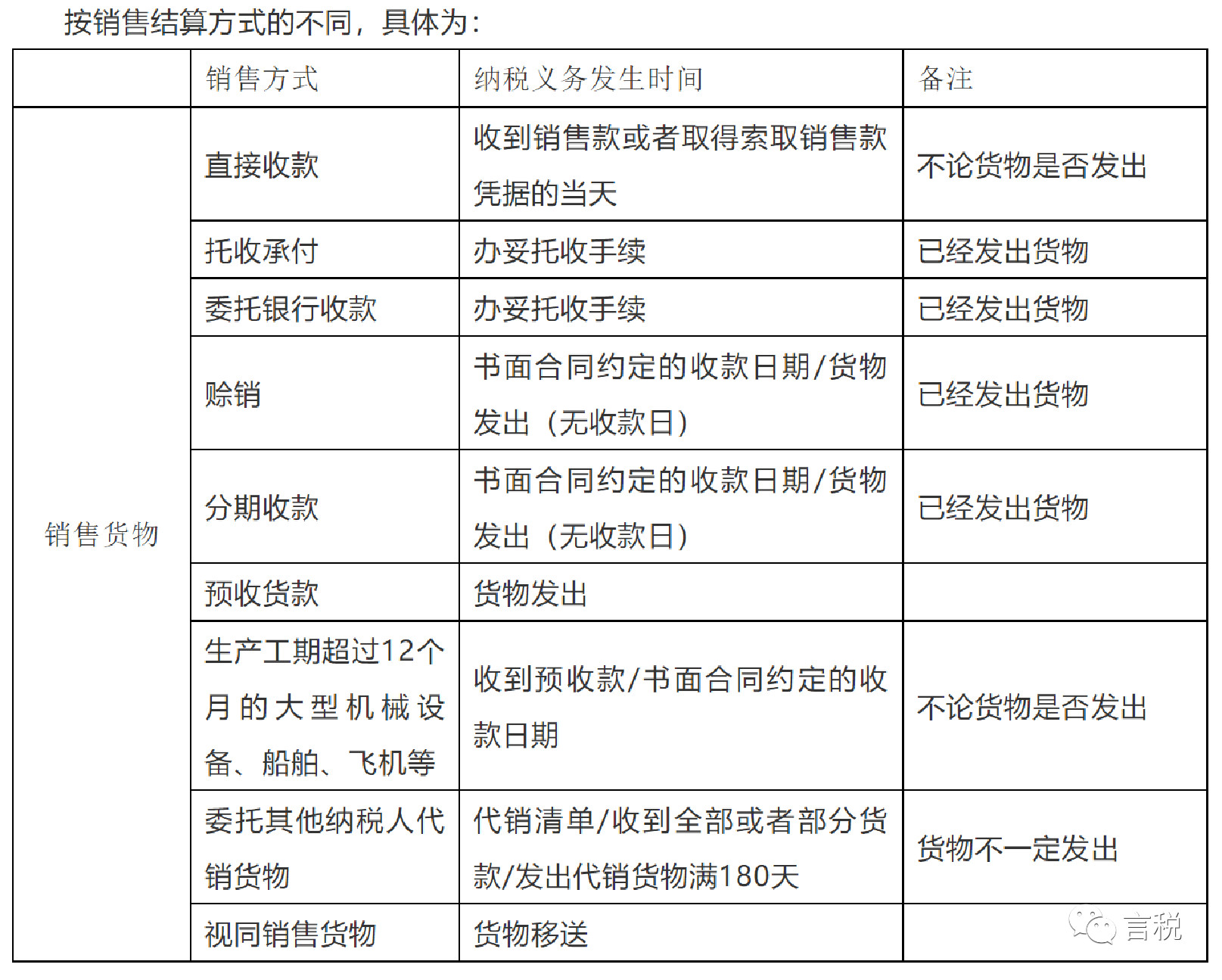

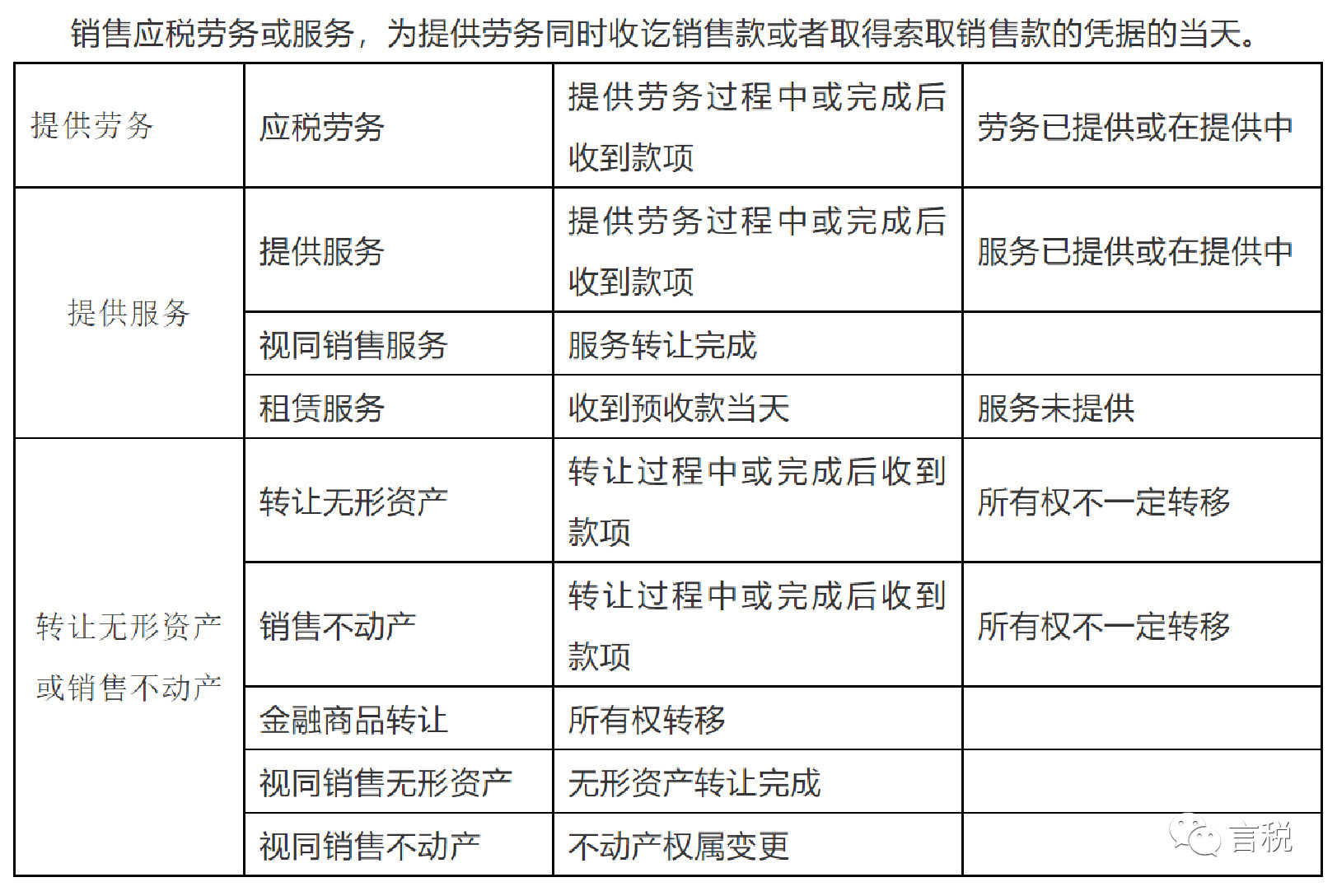

1、納稅義務(wù)發(fā)生時(shí)間基本規(guī)定:納稅人發(fā)生增值稅應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天。詳見下表(摘自中稅答疑):

2、關(guān)于收訖銷售款項(xiàng)

收訖銷售款項(xiàng),是指納稅人銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)過程中或者完成后收到款項(xiàng)。取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天,是指書面合同確定的付款日期;未簽訂書面合同或者書面合同未確定付款日期的,為服務(wù)、無(wú)形資產(chǎn)轉(zhuǎn)讓完成的當(dāng)天或者不動(dòng)產(chǎn)權(quán)屬變更的當(dāng)天。

案例(摘自總局解讀):

某商貿(mào)企業(yè),2019年3月簽訂貨物銷售合同,合同約定3月20日發(fā)貨,3月25日收款。實(shí)際上,納稅人按照合同約定3月20日發(fā)貨后,3月25日取得了貨款收款憑證,但到4月5日才實(shí)際收到貨款。按照規(guī)定,該納稅人取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天是3月25日,納稅義務(wù)發(fā)生時(shí)間在4月1日之前,應(yīng)適用原稅率。

再以此例延伸,如納稅人并沒有簽訂合同,實(shí)際業(yè)務(wù)就是3月20日發(fā)貨,4月5日收到貨款。政策規(guī)定,采取直接收款方式銷售貨物的,不論貨物是否發(fā)出,納稅義務(wù)發(fā)生時(shí)間為收到銷售款或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天。則按照規(guī)定,該例中,納稅人4月5日收到貨款,納稅義務(wù)發(fā)生時(shí)間在4月1日之后,應(yīng)適用新的稅率。

主要依據(jù):《中華人民共和國(guó)增值稅暫行條例》第十九條、《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》第三十八條、《營(yíng)業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》第四十五條等

(二)開具增值稅發(fā)票銜接問題

《國(guó)家稅務(wù)總局關(guān)于深化增值稅改革有關(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2019年第14號(hào),以下簡(jiǎn)稱14號(hào)公告)第一條明確規(guī)定,增值稅一般納稅人已按原16%、10%適用稅率開具的增值稅發(fā)票,發(fā)生銷售折讓、中止或者退回等情形需要開具紅字發(fā)票的,按照原適用稅率開具紅字發(fā)票;開票有誤需要重新開具的,先按照原適用稅率開具紅字發(fā)票后,再重新開具正確的藍(lán)字發(fā)票。第二條明確規(guī)定,納稅人在增值稅稅率調(diào)整前未開具增值稅發(fā)票的增值稅應(yīng)稅銷售行為,需要補(bǔ)開增值稅發(fā)票的,應(yīng)當(dāng)按照原適用稅率補(bǔ)開。

按照上述規(guī)定,如果納稅人確實(shí)有補(bǔ)開發(fā)票需要(比如之前已經(jīng)按照規(guī)定繳納了稅款,但沒有開具發(fā)票,或者發(fā)生開票有誤,需要重新?lián)Q開的),可以開具原來的17%、16%、11%、10%稅率的發(fā)票!并不是4月1日之后只能開具新稅率的發(fā)票。

- 02 -

增值稅稅率記憶技巧

(一)分稅目記憶

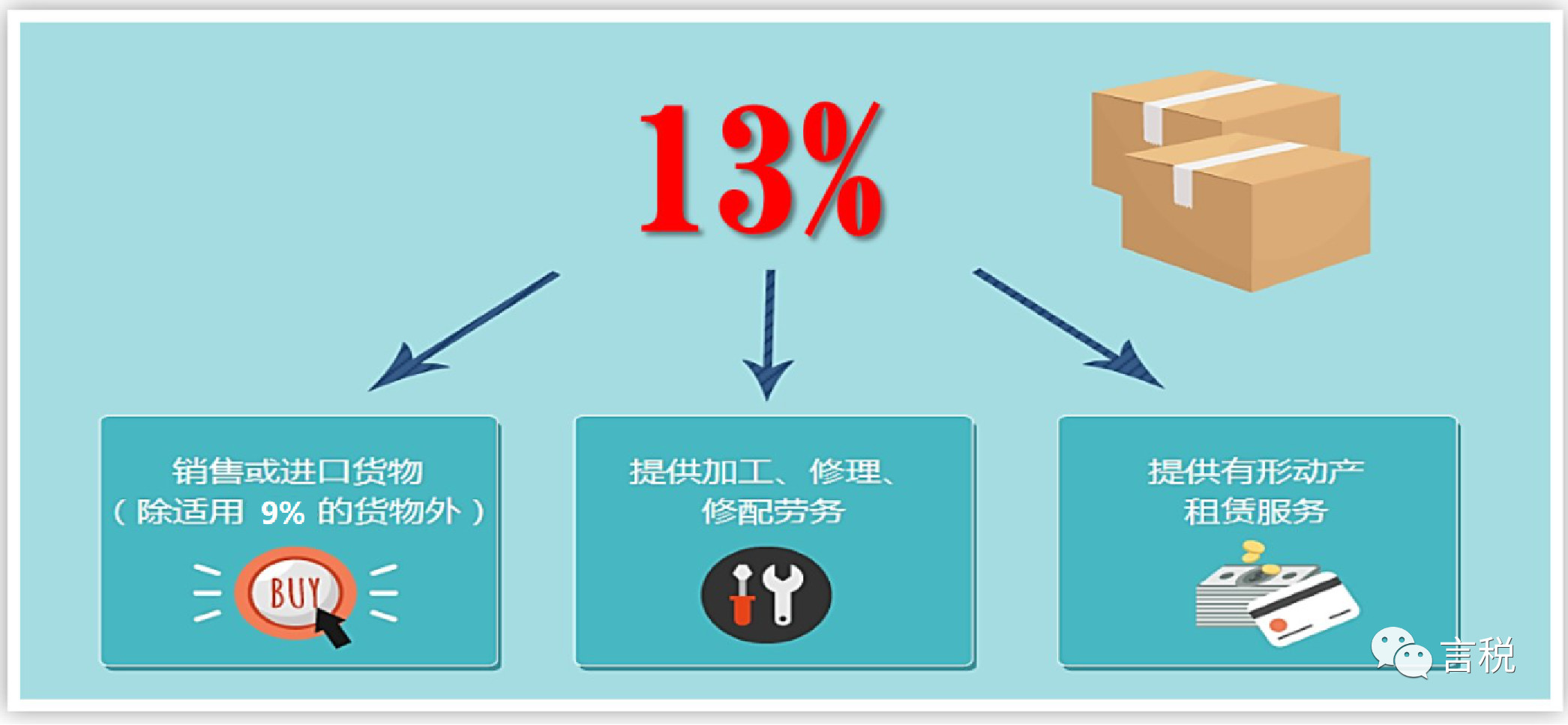

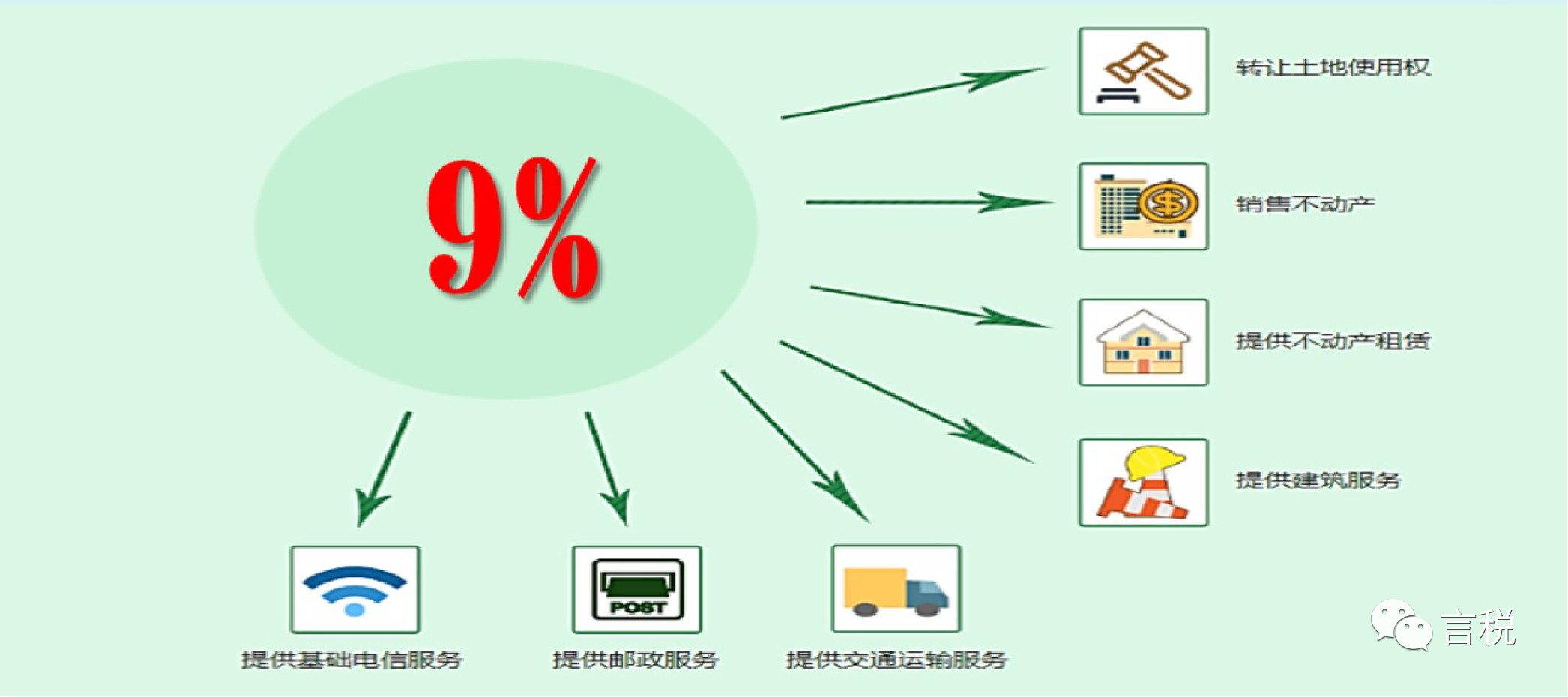

(二)關(guān)鍵圖記憶

(三)關(guān)鍵字記憶

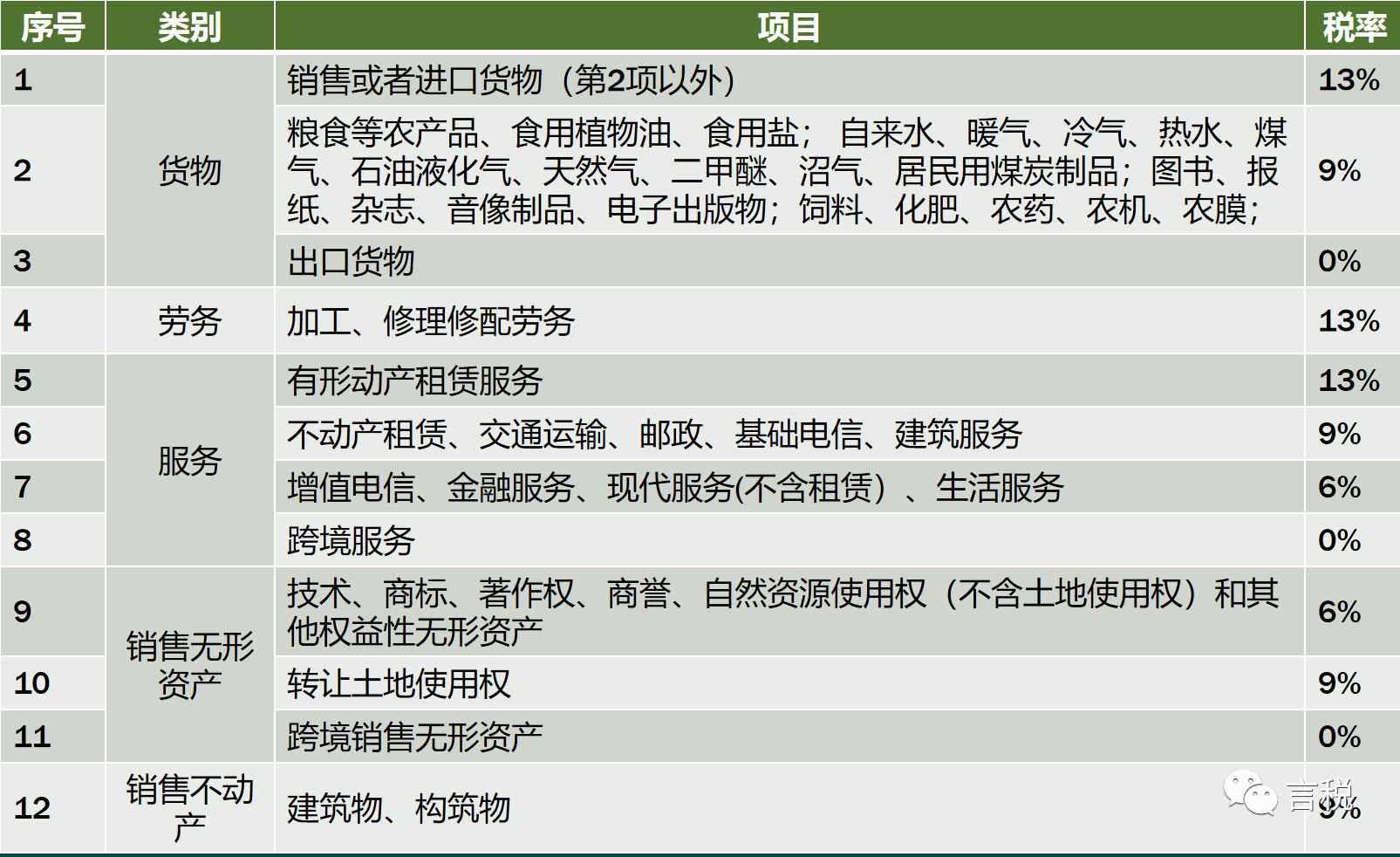

1、增值稅稅率一共有4檔:13%,9%,6%,0%。

2、銷售交通運(yùn)輸服務(wù)、郵政服務(wù)、基礎(chǔ)電信服務(wù)、建筑服務(wù)、不動(dòng)產(chǎn)租賃服務(wù),銷售不動(dòng)產(chǎn),轉(zhuǎn)讓土地使用權(quán)以及銷售或進(jìn)口正列舉的農(nóng)產(chǎn)品等貨物稅率為9%;

3、加工修理修配勞務(wù)、有形動(dòng)產(chǎn)租賃服務(wù)和進(jìn)口稅率為13%;銷售無(wú)形資產(chǎn)(除土地使用權(quán) )為6%,出口貨物稅率為0;

4、除2、3項(xiàng)外,貨物稅率是13%,服務(wù)稅率6%。

(四)歷史沿革記憶

- 03-

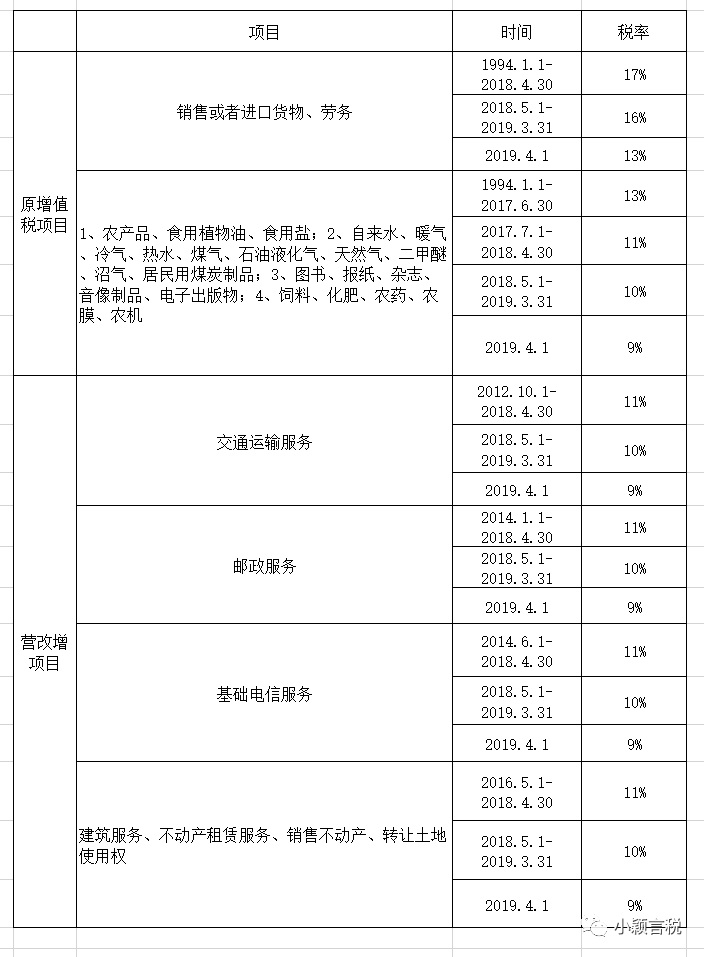

2019最新最全增值稅稅率表

400-861-3881

400-861-3881