稅務(wù)注銷程序又又又又簡化了!繼續(xù)減輕大家的工作量!7月1號開始施行!

01、稅務(wù)總局剛剛通知!7月1日起企業(yè)注銷流程再簡化

國家稅務(wù)總局關(guān)于深化“放管服”改革

更大力度推進(jìn)優(yōu)化稅務(wù)注銷辦理程序工作的通知

稅總發(fā)〔2019〕64號

國家稅務(wù)總局各省、自治區(qū)、直轄市和計(jì)劃單列市稅務(wù)局,國家稅務(wù)總局駐各地特派員辦事處,局內(nèi)各單位:

為進(jìn)一步優(yōu)化稅務(wù)執(zhí)法方式,改善稅收營商環(huán)境,根據(jù)《全國稅務(wù)系統(tǒng)深化“放管服”改革五年工作方案(2018年-2022年)》(稅總發(fā)〔2018〕199號),在落實(shí)《國家稅務(wù)總局關(guān)于進(jìn)一步優(yōu)化辦理企業(yè)稅務(wù)注銷程序的通知》(稅總發(fā)〔2018〕149號,以下簡稱《通知》)要求的基礎(chǔ)上,現(xiàn)就更大力度推進(jìn)優(yōu)化稅務(wù)注銷辦理程序有關(guān)事項(xiàng)通知如下:

一、進(jìn)一步擴(kuò)大即辦范圍

(一)符合《通知》第一條第一項(xiàng)規(guī)定情形,即未辦理過涉稅事宜的納稅人,主動(dòng)到稅務(wù)機(jī)關(guān)辦理清稅的,稅務(wù)機(jī)關(guān)可根據(jù)納稅人提供的營業(yè)執(zhí)照即時(shí)出具清稅文書。

(二)符合《通知》第一條第二項(xiàng)規(guī)定情形,即辦理過涉稅事宜但未領(lǐng)用發(fā)票、無欠稅(滯納金)及罰款的納稅人,主動(dòng)到稅務(wù)機(jī)關(guān)辦理清稅,資料齊全的,稅務(wù)機(jī)關(guān)即時(shí)出具清稅文書;資料不齊的,可采取“承諾制”容缺辦理,在其作出承諾后,即時(shí)出具清稅文書。

(三)經(jīng)人民法院裁定宣告破產(chǎn)的納稅人,持人民法院終結(jié)破產(chǎn)程序裁定書向稅務(wù)機(jī)關(guān)申請稅務(wù)注銷的,稅務(wù)機(jī)關(guān)即時(shí)出具清稅文書,按照有關(guān)規(guī)定核銷“死欠”。

二、進(jìn)一步簡化稅務(wù)注銷前業(yè)務(wù)辦理流程

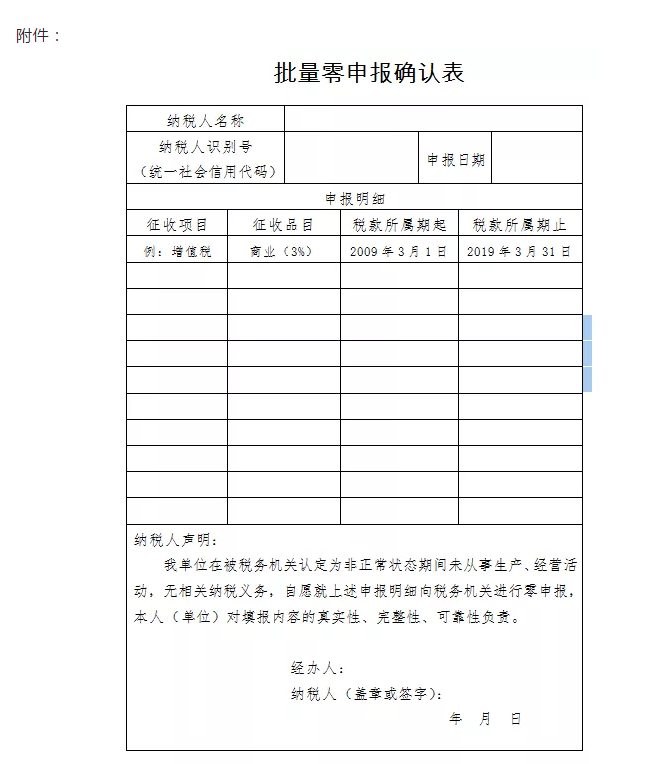

(一)處于非正常狀態(tài)納稅人在辦理稅務(wù)注銷前,需先解除非正常狀態(tài),補(bǔ)辦納稅申報(bào)手續(xù)。符合以下情形的,稅務(wù)機(jī)關(guān)可打印相應(yīng)稅種和相關(guān)附加的《批量零申報(bào)確認(rèn)表》(見附件),經(jīng)納稅人確認(rèn)后,進(jìn)行批量處理:

1.非正常狀態(tài)期間增值稅、消費(fèi)稅和相關(guān)附加需補(bǔ)辦的申報(bào)均為零申報(bào)的;

2.非正常狀態(tài)期間企業(yè)所得稅月(季)度預(yù)繳需補(bǔ)辦的申報(bào)均為零申報(bào),且不存在彌補(bǔ)前期虧損情況的。

(二)納稅人辦理稅務(wù)注銷前,無需向稅務(wù)機(jī)關(guān)提出終止“委托扣款協(xié)議書”申請。稅務(wù)機(jī)關(guān)辦結(jié)稅務(wù)注銷后,委托扣款協(xié)議自動(dòng)終止。

三、進(jìn)一步減少證件、資料報(bào)送

對已實(shí)行實(shí)名辦稅的納稅人,免予提供以下證件、資料:

(一)《稅務(wù)登記證》正(副)本、《臨時(shí)稅務(wù)登記證》正(副)本和《發(fā)票領(lǐng)用簿》;

(二)市場監(jiān)督管理部門吊銷營業(yè)執(zhí)照決定原件(復(fù)印件);

(三)上級主管部門批復(fù)文件或董事會(huì)決議原件(復(fù)印件);

(四)項(xiàng)目完工證明、驗(yàn)收證明等相關(guān)文件原件(復(fù)印件)。

更大力度推進(jìn)優(yōu)化稅務(wù)注銷辦理程序,是進(jìn)一步貫徹落實(shí)黨中央、國務(wù)院關(guān)于深化“放管服”改革、優(yōu)化營商環(huán)境要求的重要舉措。各地稅務(wù)機(jī)關(guān)要高度重視,抓好落實(shí),并嚴(yán)格按照法律、行政法規(guī)規(guī)定的程序和本通知要求辦理相關(guān)事項(xiàng)。

本通知自2019年7月1日起執(zhí)行。

附件:批量零申報(bào)確認(rèn)表

國家稅務(wù)總局

2019年5月9日

02、2019注銷公司的相關(guān)流程以及注意事項(xiàng)

在政府的扶持政策下,工商注冊流程越來越簡單化,新設(shè)立的企業(yè)也越來越多,但是也有很多企業(yè)經(jīng)營不下去,不了了之,今天給大家總結(jié)注銷公司的相關(guān)流程以及注意事項(xiàng):

一、公司注銷的條件

1、公司被依法宣告破產(chǎn);

2、公司章程規(guī)定營業(yè)期限屆滿或者其他解散事由出現(xiàn);

3、公司因合并、分立解散;

4、公司被依法責(zé)令關(guān)閉。

二、公司注銷的法律依據(jù)

根據(jù)《中華人民共和國公司法》第一百八十四條、第一百八十五條、第一百八十六條、第一百八十七條、第一百八十八條、第一百八十九條規(guī)定,注銷公司依法依照如下步驟組織清算后,方能辦理注銷登記,公告終止公司。

1、依法成立清算組;

2、公告并通知債權(quán)人申報(bào)債權(quán),依法對債權(quán)進(jìn)行登記;

3、清算組接管公司,展開清算工作;

4、清算組全面清理公司財(cái)產(chǎn)、編制資產(chǎn)負(fù)債表和財(cái)產(chǎn)清單;

5、清算組制定清算方案,并報(bào)股東會(huì)、股東大會(huì)或者人民法院確認(rèn);

6、根據(jù)股東會(huì)、股東大會(huì)或者人民法院確認(rèn)的清算方案分配公司財(cái)產(chǎn);

7、制作清算報(bào)告,報(bào)股東會(huì)、股東大會(huì)或者人民法院確認(rèn)后,申請注銷公司登記,公告公司終止。

三、公司注銷先稅務(wù)后工商

到稅務(wù)局辦理注銷的企業(yè),分為未領(lǐng)取加載統(tǒng)一社會(huì)信用代碼營業(yè)執(zhí)照(非一照一碼納稅人)和已領(lǐng)取加載統(tǒng)一社會(huì)信用代碼營業(yè)執(zhí)照(一照一碼納稅人)兩種納稅人。

非一照一碼納稅人:一定要帶上稅務(wù)登記證的正副本,帶著公章到填寫表格

一照一碼納稅人:帶好業(yè)執(zhí)照的原件、復(fù)印件,帶著公章填寫表格。

1、有結(jié)存發(fā)票(含所有發(fā)票)的納稅人,需要先在開票系統(tǒng)中作廢未使用的發(fā)票,攜帶作廢發(fā)票到發(fā)票窗口驗(yàn)舊繳銷;若發(fā)票已經(jīng)全部填開使用,也需要先到發(fā)票窗口驗(yàn)舊發(fā)票。

2、使用金稅盤或稅控盤的納稅人在操作完上一步驟后,需要抄稅(當(dāng)月數(shù)據(jù)),然后填寫《注銷企業(yè)防偽稅控設(shè)備登記表》,

3、綜合窗口注銷報(bào)稅后,納稅人需要到信息中心注銷金稅盤或稅控盤。

4、以上步驟操作完以后,準(zhǔn)備注銷前需要填寫的各種表單,填寫完畢以后到綜合窗口辦理:

(一)增值稅申報(bào)表:

1、個(gè)體戶:填寫《增值稅納稅申報(bào)表(小規(guī)模納稅人適用)》

填報(bào)說明:上季度已申報(bào)的只填寫本季度的申報(bào)表即可;上季度未申報(bào)的需要填寫上季度以及本季度的申報(bào)表。

2、個(gè)體戶一般納稅人:填寫《增值稅納稅申報(bào)表(一般納稅人適用)》

填報(bào)說明:上月份已申報(bào)的只填寫本月份的申報(bào)表即可;上月份未申報(bào)的需要填寫上月份以及本月份的申報(bào)表。

3、小規(guī)模納稅人企業(yè):填寫《增值稅納稅申報(bào)表(小規(guī)模納稅人適用)》

填報(bào)說明:上季度已申報(bào)的只填寫本季度的申報(bào)表即可;上季度未申報(bào)的需要填寫上季度以及本季度的申報(bào)表;

4、一般納稅人企業(yè):填寫《增值稅納稅申報(bào)表(一般納稅人適用)》

填報(bào)說明:上月份已申報(bào)的只填寫本月份的申報(bào)表即可;上月份未申報(bào)的需要填寫上月份以及本月份的申報(bào)表。

(二)企業(yè)所得稅申報(bào)表

四、特別提示:

未完全辦理完注銷流程的單位,應(yīng)在主管稅務(wù)機(jī)關(guān)正常進(jìn)行納稅申報(bào)。如果企業(yè)存在以下未辦結(jié)事項(xiàng),一定要及時(shí)處理完畢,不然無法順利辦結(jié)注銷清稅流程

(1)存在未申報(bào)、欠稅信息;

(2)納稅人存在未驗(yàn)舊的發(fā)票;

(3)土地增值稅納稅人未完成土地增值稅清算;

(4)企業(yè)所得稅納稅人未完成企業(yè)所得稅清算;

(5)存在未撤回出口退(免)稅備案的;

(6)存在多繳(包括預(yù)繳、應(yīng)退未退)稅款;

(7)存在未結(jié)報(bào)的稅收票證;

(8)存在報(bào)驗(yàn)項(xiàng)目登記未核銷;

(9)存在其他應(yīng)結(jié)未結(jié)事項(xiàng)。

稅務(wù)辦理完畢后,拿到稅務(wù)出具的《注銷稅務(wù)通知書后》到工商,去工商辦理之前要登報(bào)注銷公司公告(一般登報(bào)滿45天后再去工商辦理注銷登記)

1、到工商先填寫注銷登記

2、再填寫注銷備案:公司備案登記表:

3、股東會(huì)決議;關(guān)于成立清算組的決議

關(guān)于確認(rèn)公司清算報(bào)告的決議

4、報(bào)紙公告原件

5、清算小組成員身份證復(fù)印件

6、營業(yè)執(zhí)照正副本原件及復(fù)印件

7、國地稅注銷證明

03、注銷前提醒:這五大稅務(wù)問題一定要提前處理好

1、印花稅是注銷必查項(xiàng)目

印花稅作為一個(gè)小稅種,平時(shí)在大家眼里無甚存在感!企業(yè)注銷時(shí),它就會(huì)讓你嘗嘗忽視它的后果。

企業(yè)成立以來的重大合同,均會(huì)進(jìn)行印花稅審核,實(shí)收資本、資本公積、營業(yè)賬簿、租賃、購銷合同都是檢查重點(diǎn)!

注銷前,仔細(xì)檢查一遍,該補(bǔ)的趕緊補(bǔ)!

2、個(gè)人所得稅也是個(gè)坑

某公司注銷的時(shí)候,由于公司成立較早,公司注冊資本的100萬注冊之后就以老板借款的名義出去了。

財(cái)稅[2003]158號規(guī)定:

個(gè)人投資者從其投資企業(yè)(個(gè)人獨(dú)資企業(yè)、合伙企業(yè)除外)借款,在該納稅年度終了后既不歸還,又未用于企業(yè)生產(chǎn)經(jīng)營的,其未歸還的借款可視為企業(yè)對個(gè)人投資者的紅利分配,依照“利息、股息、紅利所得”項(xiàng)目計(jì)征個(gè)人所得稅。”

因此,這家企業(yè)需要補(bǔ)繳個(gè)稅:100*20%=20萬元。

注銷前一定要好好檢查一下其他應(yīng)收款!!!

3、賬面存貨要交稅!

某一般納稅人企業(yè),商貿(mào)批發(fā)行業(yè),2017年年底,不想經(jīng)營了,準(zhǔn)備注銷。但是賬面還有10萬元的存貨,市場價(jià)(不含稅)為12萬元。稅務(wù)上怎么處理呢?

一般納稅人終止生產(chǎn)經(jīng)營,辦理注銷稅務(wù)登記,要先辦理一般納稅人注銷,如果尚有未曾出售的存貨,則會(huì)分配給股東或投資者,作為出資的收回或利潤的分配。

《增值稅暫行條例實(shí)施細(xì)則》規(guī)定:

“將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者”屬于視同銷售行為。

要按照12萬確認(rèn)銷項(xiàng),注銷時(shí),需繳納增值稅12*17%=2.04萬元。

4、賬面庫存大于實(shí)物庫存怎么處理?

通常,10家注銷企業(yè)中有9家企業(yè)都存在這種問題!貨物去哪兒了呢?肯定是有商品銷售后漏報(bào)收入了!

比如說,A公司注銷的時(shí)候,賬面上有10萬元的存貨,市場價(jià)(不含稅)為12萬元,但實(shí)際上,倉庫里面什么都沒有了!稅務(wù)實(shí)地核查發(fā)現(xiàn)這種情況,輕則按視同銷售來處理,重則補(bǔ)繳滯納金等!若按視同銷售處理,則A公司需按照規(guī)定繳納:12萬*17%=2.04萬元。

5、庫存確實(shí)壞了咋辦?

做食品銷售的某公司,在注銷的時(shí)候,公司倉庫的117萬元(含稅)食品因管理不善,過期了,發(fā)票已經(jīng)認(rèn)證抵扣。

雖然賬面上這117萬元確實(shí)一分錢都不值了,但根據(jù)增值稅管理辦法,因管理不善造成損失,之前做了進(jìn)項(xiàng)抵扣的必須進(jìn)項(xiàng)轉(zhuǎn)出。

進(jìn)項(xiàng)轉(zhuǎn)出金額=117/1.17*17%=17萬元

04、注銷后提醒:別虧大了!公司注銷后這樣?xùn)|西竟然還能高價(jià)轉(zhuǎn)讓?

注銷并沒有大家想得那么可怕!相反,很多老板還不知道,公司注銷后,有一樣?xùn)|西還是非常值錢的!

那就是商標(biāo)!

有人會(huì)問了,公司都注銷了,商標(biāo)還能繼續(xù)用嗎?還能轉(zhuǎn)讓賣錢?

當(dāng)然可以!

還記得曾經(jīng)紅透半邊天的快播,“快播”可是曾經(jīng)占據(jù)全國網(wǎng)民數(shù)的一半的用戶量,可見當(dāng)時(shí)的火爆程度。公司雖然最終宣告破產(chǎn),清算注銷了,但快播這個(gè)商標(biāo)的價(jià)值也是不菲的,可以通過貸款或者轉(zhuǎn)讓獲得高額的利益。很多老板把公司注銷之后對于商標(biāo)可能并不是很重視,認(rèn)為沒有什么作用了,甚至不知道可以用來轉(zhuǎn)讓。

其實(shí)公司被注銷后,以公司名義申請下來的商標(biāo)有兩種處理辦法:

1、商標(biāo)轉(zhuǎn)讓

在公司注銷前,名下的商標(biāo)可以選擇轉(zhuǎn)讓給其他公司或者個(gè)體經(jīng)營者,但要記得留好電子檔、營業(yè)執(zhí)照復(fù)印件和公章,以便用作轉(zhuǎn)移證明條件。

如果注銷時(shí)還未決定歸屬的,可以由原公司的全體股東就公司注銷清算時(shí)遺漏的財(cái)產(chǎn)予以處理。如果想對商標(biāo)進(jìn)行轉(zhuǎn)讓,可由接受該企業(yè)財(cái)產(chǎn)的清算組織或部門提出商標(biāo)轉(zhuǎn)讓申請。

2、商標(biāo)轉(zhuǎn)移

如果公司在注銷時(shí)未將商標(biāo)轉(zhuǎn)讓,對于已經(jīng)決定歸屬的,則企業(yè)可以通過移轉(zhuǎn)將商標(biāo)轉(zhuǎn)移出來。

注冊商標(biāo)轉(zhuǎn)移是指商標(biāo)專用權(quán)因轉(zhuǎn)讓以外的其他事由發(fā)生轉(zhuǎn)移的情形,主要是因商標(biāo)權(quán)主體消滅由其繼受人繼受商標(biāo)權(quán)。商標(biāo)權(quán)的轉(zhuǎn)移不同于商標(biāo)權(quán)的轉(zhuǎn)讓,它不是雙方法律行為,它是被繼受人消滅這一事件引起的,只要繼受人表示接受商標(biāo)權(quán)并向商標(biāo)局履行轉(zhuǎn)移注冊商標(biāo)手續(xù)即可實(shí)現(xiàn)商標(biāo)權(quán)的轉(zhuǎn)移。

一般發(fā)生轉(zhuǎn)移有以下兩種情況:

1、作為商標(biāo)權(quán)人的自然人死亡,由其繼承人按照繼承法的有關(guān)規(guī)定繼承其注冊商標(biāo)。

2、作為商標(biāo)權(quán)人的企業(yè)破產(chǎn)或被合并、兼并,其商標(biāo)權(quán)由被合并或兼并后的企業(yè)繼受。注冊商標(biāo)的轉(zhuǎn)移,接受該注冊商標(biāo)專用權(quán)轉(zhuǎn)移的當(dāng)事人應(yīng)當(dāng)憑有關(guān)證明文件或法律文書到商標(biāo)局辦理注冊商標(biāo)專用權(quán)轉(zhuǎn)移手續(xù)。

注意啦!!!公司注銷后,商標(biāo)轉(zhuǎn)讓、轉(zhuǎn)移有效期僅為一年!

《商標(biāo)法實(shí)施條例》規(guī)定:

商標(biāo)注冊人死亡或者終止,自死亡或者終止之日起1年期滿,該注冊商標(biāo)沒有辦理移轉(zhuǎn)手續(xù)的,任何人可以向商標(biāo)局申請注銷該注冊商標(biāo)。

也就是說大家要注意的就是時(shí)間的期限,一定要在一年內(nèi)完成轉(zhuǎn)讓。

很多商標(biāo)的價(jià)值是我們所想象不到的,我們常說一個(gè)注冊商標(biāo)的價(jià)值遠(yuǎn)遠(yuǎn)高于一個(gè)未注冊商標(biāo),因?yàn)橹挥凶陨虡?biāo)才具有法律效益,申請人享有專用權(quán)!經(jīng)常我們也會(huì)看到某某商標(biāo)被搶注了新聞,不要認(rèn)為和自己沒有關(guān)系,可能這種事情就會(huì)發(fā)生到自己身上,商標(biāo)搶注的情況真的是屢屢發(fā)生,主要還是因?yàn)槲覀儾恢匾曌约旱臋?quán)利。

所以啊!別小看了公司注銷,這里面學(xué)問大得很,注銷后要是能轉(zhuǎn)讓商標(biāo)回個(gè)本,那是天大的好事,但要是注銷前,稅務(wù)問題一定要處理好~

400-861-3881

400-861-3881