About Us

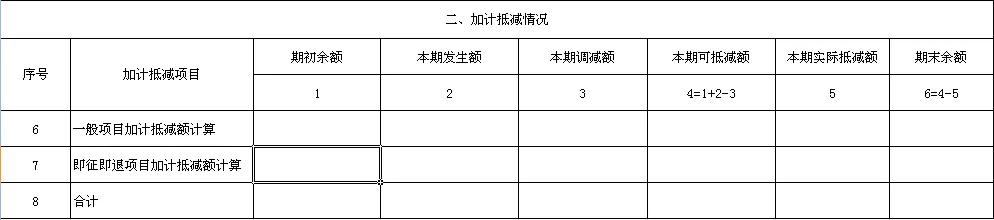

《增值稅納稅申報表附列資料(四)》(稅額抵減情況表)第6至8行僅限適用加計抵減政策的納稅人填寫,反映其加計抵減情況。

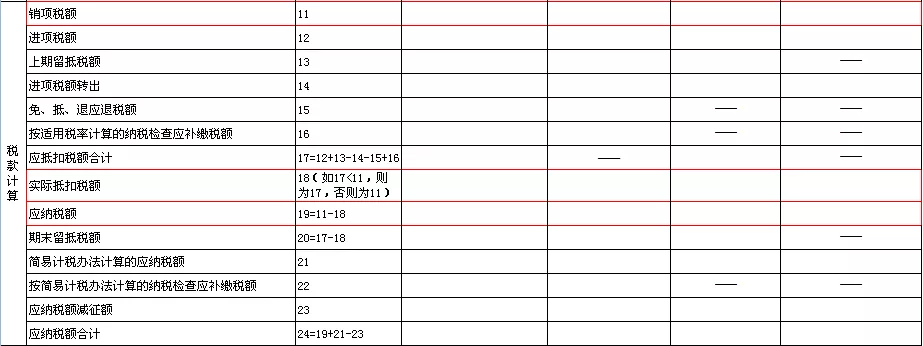

2.適用旅客運輸服務抵扣,增值稅申報表該如何填寫呢?

上海市靜安區江場路1228弄 20號樓 802室(五牛控股大廈)

400-861-3881 / 18939820715(楊女士)

400-861-3881

400-861-3881